Ringkasan: 80% emiten BEI membukukan laba Q1 2026 — persentase tertinggi sejak 2020. Tapi IHSG justru ambruk lebih dari 32% YtD ke level 5.941, terburuk di antara indeks saham utama dunia. Artikel ini membedah mengapa dua data ini bisa bergerak berlawanan arah — dan apa implikasinya bagi investor.

⚠️ Bukan saran investasi. Konsultasikan keputusan portofolio dengan perencana keuangan berlisensi OJK.

Paradoks Pasar: Laba Tumbuh, Indeks Rontok

Ada yang aneh di pasar modal Indonesia per Juni 2026.

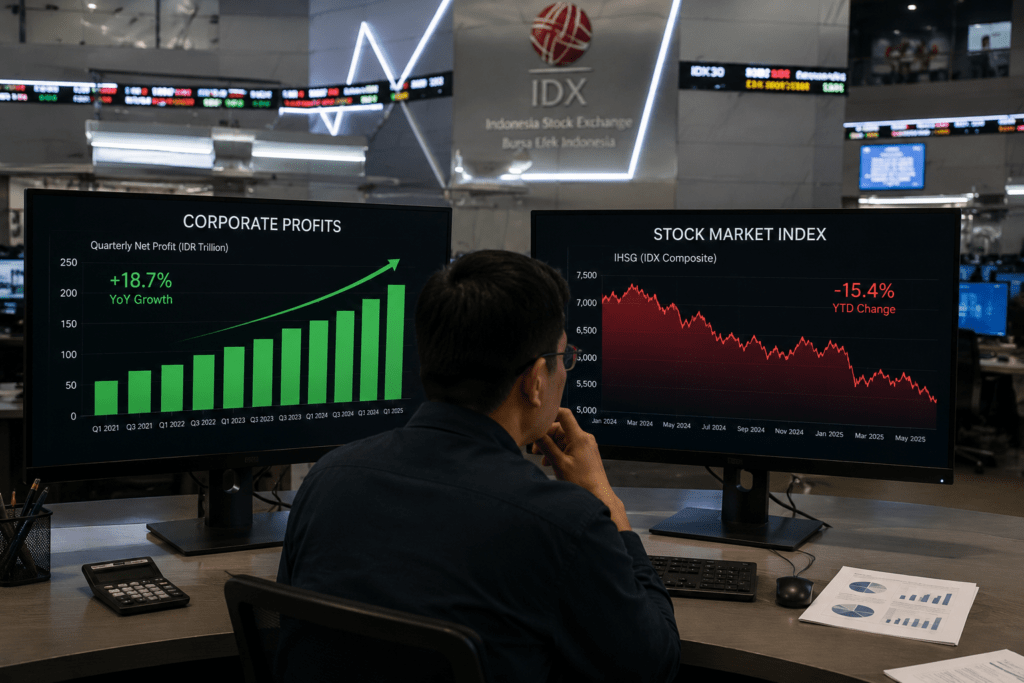

Direktur Utama BEI Jeffrey Hendrik mengumumkan Kamis (4/6/2026) bahwa 80% perusahaan tercatat membukukan laba bersih di Q1 2026 — angka tertinggi dalam lima tahun terakhir. Untuk kelompok LQ45, pertumbuhan laba bersih bahkan mencapai 29,9% secara tahunan (BEI, Juni 2026).

Di saat bersamaan, IHSG ditutup di level 5.941 pada 3 Juni 2026 — anjlok 4,11% dalam satu hari, dan sudah turun 32% sejak awal tahun (Kontan, 3 Juni 2026).

Dua data ini seolah hidup di alam berbeda. Ini bukan anomali sesaat. Ini adalah cerminan dari bagaimana pasar modal bekerja — dan mengapa investor yang hanya membaca laporan laba emiten bisa terjebak.

Apa Sebenarnya Arti “80% Emiten Cetak Laba”?

Data 80% ini berasal dari laporan keuangan Q1 2026 yang disampaikan seluruh emiten ke BEI. Jeffrey Hendrik menyebutnya secara eksplisit dalam forum investor 4 Juni 2026.

Sebagai perbandingan historis:

- 2020: hanya ~63% emiten tercatat membukukan laba (BEI, Juni 2026)

- 2021–2025: kisaran 73%–76% (BEI, Juni 2026)

- Q1 2026: 80% — tertinggi dalam 5 tahun

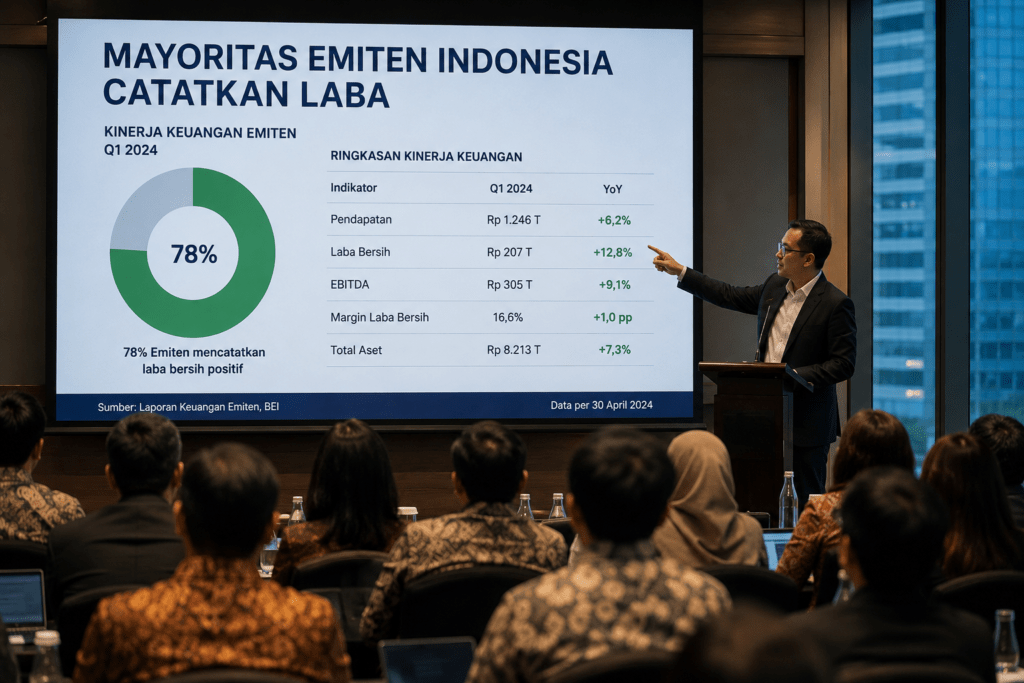

Untuk 200 emiten terbesar, pertumbuhan laba bersih inti naik dari 5% YoY di Q4 2025 menjadi 13% YoY di Q1 2026 (Mirae Asset / IDX Channel, Mei 2026).

Tapi ada catatan penting dari Ciptadana Sekuritas (riset 25 Mei 2026): dari 63 emiten dalam cakupan riset mereka, pertumbuhan laba bersih agregat memang 12% YoY — namun pertumbuhan pendapatan hanya 4%, salah satu terendah dalam satu dekade di luar periode pandemi. Artinya, laba tumbuh bukan karena permintaan naik, melainkan karena efisiensi biaya.

Laba yang tumbuh dari efisiensi — bukan dari ekspansi pendapatan — adalah sinyal yang perlu dicermati lebih hati-hati.

| Periode | % Emiten Laba | Pertumbuhan Laba (Top 200) | Catatan |

|---|---|---|---|

| 2020 | ~63% | Negatif | Pandemi COVID-19 |

| 2021–2025 | 73%–76% | Variatif | Pemulihan bertahap |

| Q1 2026 | 80% | +13% YoY | Tertinggi 5 tahun — tapi ditopang efisiensi |

Sumber: BEI (4 Juni 2026), Mirae Asset Sekuritas, Ciptadana Sekuritas (Mei 2026)

6 Alasan IHSG Anjlok Meski Emiten Cetak Rekor Laba

Ini bagian yang paling sering disalahpahami investor ritel.

Harga saham — dan indeks — tidak bergerak berdasarkan laba yang sudah terjadi. Pasar bergerak berdasarkan ekspektasi masa depan dan persepsi risiko saat ini. Ketika risiko meningkat tajam, investor akan menjual saham bahkan jika laporan keuangan perusahaan terlihat solid.

Berikut enam faktor yang menekan IHSG sepanjang 2026:

1. Capital Outflow Asing Masif

Akumulasi net sell asing YtD per April 2026 sudah mencapai sekitar Rp20,86 triliun neto (CNBC Indonesia, April 2026). Investor asing melepas saham-saham blue chip — perbankan dan komoditas — secara bersamaan, membuat indeks rontok lebih cepat dari yang seharusnya.

Artikel kami tentang pola outflow asing akibat MSCI rebalancing menjelaskan bagaimana proses ini terstruktur dan saham mana yang paling terdampak.

2. Rupiah Melemah Tajam — Double Loss bagi Investor Asing

Rupiah melemah dari Rp16.670/USD di awal tahun ke Rp17.720–Rp18.000/USD per akhir Mei–awal Juni 2026. Bagi investor asing, ini menciptakan double loss: penurunan nilai saham + kerugian selisih kurs saat portofolio dikonversi kembali ke mata uang asal.

Setiap 1% depresiasi rupiah memperbesar alasan investor asing untuk keluar lebih cepat. Situasi ini kami bahas lebih detail dalam artikel rupiah melemah dan tekanan ekonomi makro.

3. Rumor Downgrade S&P dan Sentimen Negatif Domestik

Menkeu Purbaya Yudhi Sadewa secara terbuka menyebut “rumor downgrade S&P” sebagai pemicu kepanikan pasar dalam beberapa hari terakhir. Meski S&P mempertahankan rating BBB dengan outlook stabil, rumor yang beredar cukup untuk memicu aksi jual. Sentimen, bukan fakta, yang menggerakkan pasar jangka pendek.

4. Ketidakpastian Kebijakan dan Kepercayaan Investor

Perubahan regulasi — termasuk PMK 27/2026 yang mempertanyakan independensi OJK — menciptakan lapisan ketidakpastian tambahan. Investor institusional sangat sensitif terhadap sinyal tata kelola dan prediktabilitas kebijakan.

5. Tekanan MSCI dan FTSE Rebalancing

MSCI dan FTSE melakukan evaluasi aksesibilitas pasar Indonesia secara bersamaan di periode Mei–Juni 2026. Outflow yang diproyeksikan dari FTSE saja mencapai Rp14,25 triliun (Ajaib, 3 Juni 2026) akibat penurunan bobot Indonesia di kategori Large Cap dan Mid Cap ke 0,811%.

6. Risk-Off Global: Tekanan Eksternal yang Memperparah

Perang dagang AS-China yang kembali memanas, penurunan Wall Street, dan depresiasi mata uang negara berkembang secara global menciptakan sentimen risk-off — investor global memindahkan dana ke aset aman (obligasi AS, dolar, emas). Indonesia, sebagai Emerging Market dengan bobot kecil di indeks global, menjadi salah satu yang pertama ditinggal.

Mengapa Earnings Yield vs Bond Yield Jadi Penjelasan Kunci

Ini konsep yang sering diabaikan investor ritel tapi krusial untuk memahami perilaku pasar saat ini.

Analis BRI Danareksa Sekuritas Erindra Krisnawan (riset 2 Juni 2026) mencatat: selisih earnings yield IHSG dan imbal hasil obligasi pemerintah saat ini mencapai 242 basis poin — jauh di atas rata-rata 11 tahun yang berada di level negatif 31 basis poin.

Artinya: pasar saham Indonesia sekarang menawarkan imbal hasil yang jauh lebih tinggi dibanding rata-rata historis jika dibanding obligasi. Tapi investor tetap menjual — karena premi risiko yang diminta semakin besar.

BRI Danareksa memangkas target IHSG akhir 2026 menjadi 7.200 dari sebelumnya 9.440. Ciptadana Sekuritas memangkas ke 7.780. Keduanya tetap overweight pada pasar Indonesia — tapi dengan asumsi bahwa ketidakpastian jangka pendek akan mereda.

Valuasi murah bukan berarti harga akan naik sekarang. Valuasi murah artinya potensi return lebih baik — jika risiko yang ada akhirnya mereda.

Data Perbandingan: Kinerja Emiten vs Kinerja IHSG 2026

| Metrik | Nilai | Sumber | Tanggal Data |

|---|---|---|---|

| % emiten cetak laba Q1 2026 | 80% | BEI | 4 Juni 2026 |

| Pertumbuhan laba LQ45 Q1 2026 | +29,9% YoY | BEI | 4 Juni 2026 |

| Pertumbuhan laba 200 emiten terbesar | +13% YoY | Mirae Asset | Mei 2026 |

| Pertumbuhan pendapatan agregat | +4% YoY | Ciptadana Sekuritas | 25 Mei 2026 |

| IHSG YtD per 3 Juni 2026 | -32,09% | Kontan | 3 Juni 2026 |

| IHSG dari puncak Jan 2026 (9.134) | -35%+ | CNBC Indonesia | Juni 2026 |

| Net sell asing YtD ~April 2026 | ~Rp20,86 T neto | CNBC Indonesia | April 2026 |

| Proyeksi outflow FTSE Juni 2026 | ~Rp14,25 T | Ajaib.co.id | 3 Juni 2026 |

| Earnings yield spread vs obligasi | +242 bps | BRI Danareksa | 2 Juni 2026 |

| Target IHSG BRI Danareksa 2026 | 7.200 | BRI Danareksa | 2 Juni 2026 |

| Target IHSG Ciptadana 2026 | 7.780 | Ciptadana Sekuritas | 25 Mei 2026 |

| Rupiah per awal Juni 2026 | Rp17.720–Rp18.000/USD | BI / Pasar | Juni 2026 |

Catatan: Data pasar berubah harian. Verifikasi angka terkini via Google Finance atau Bloomberg sebelum mengambil keputusan investasi.

Apa yang Harus Dilakukan Investor Sekarang?

Kondisi ini bukan tanpa preseden. Saat pandemi 2020, IHSG anjlok ~37% sebelum rebound kuat di 2021. Bedanya, pemicu 2020 adalah shock global yang jelas dan sementara. Pemicu 2026 lebih kompleks: kombinasi tekanan domestik struktural (kepercayaan investor, tata kelola, reformasi pasar modal) dengan tekanan eksternal (dolar kuat, risk-off global).

Beberapa langkah yang bisa dipertimbangkan — setelah konsultasi dengan perencana keuangan:

- Pisahkan analisis fundamental emiten dari analisis market timing. Laporan laba bagus bukan sinyal beli otomatis jika tekanan makro masih dominan.

- Perhatikan kualitas pertumbuhan laba — bukan hanya angkanya. Laba yang tumbuh dari efisiensi biaya lebih rentan berbalik dibanding laba dari ekspansi pendapatan.

- Monitor kebijakan BI terkait suku bunga dan stabilisasi rupiah. Situasi rupiah — yang sempat menyentuh Rp18.000/USD — adalah variabel paling kritis jangka pendek. Kami membahas dampak pelemahan ini dalam artikel harga minyak dan tekanan rupiah global.

- Perhatikan tanggal-tanggal kunci: Review akhir FTSE pada 5 Juni 2026, rebalancing final 8 Juni 2026, dan tinjauan MSCI aksesibilitas pasar Indonesia pada Juni 2026.

- Emiten dengan dividen stabil bisa jadi bantalan. Di tengah volatilitas, saham dengan track record dividen konsisten memberikan imbal hasil nyata. Lihat contoh Bank Mandiri yang tebar dividen Rp376,95 per saham sebagai referensi emiten dengan komitmen return ke pemegang saham.

- Kurangi eksposur ke saham dengan konsentrasi kepemilikan tinggi (HSC). MSCI dan FTSE keduanya mengevaluasi kategori ini secara aktif.

- Diversifikasi instrumen — obligasi negara seri SBN, reksa dana pasar uang, atau emas fisik bisa menjadi instrumen pelindung portofolio jangka pendek.

Konteks Historis: Seberapa Dalam Ini Dibanding Krisis Sebelumnya?

Penurunan IHSG 2026 mendekati skala krisis Covid-19, tapi strukturnya berbeda.

| Periode Koreksi | Penyebab Utama | Kedalaman Koreksi | Durasi Recovery |

|---|---|---|---|

| Pandemi 2020 | Shock kesehatan global | ~37% dari awal tahun | ~12 bulan |

| Krisis Keuangan 2008 | Collapse finansial global | ~50%+ | ~24 bulan |

| 2026 (YtD hingga Juni) | Capital outflow + makro domestik + MSCI/FTSE | ~32–33% | Belum diketahui |

Yang membuat 2026 berbeda: pemicunya lebih bersifat kepercayaan investor dan positioning indeks global — bukan shock fundamental ekonomi riil. Ini yang membuat BEI dan analis sekuritas menekankan gap antara fundamental emiten (solid) dan pergerakan indeks (tertekan).

FAQ

Kenapa IHSG bisa anjlok padahal 80% emiten cetak laba?

IHSG mencerminkan ekspektasi investor ke depan dan persepsi risiko saat ini — bukan kinerja masa lalu emiten. Ketika risiko makro meningkat (rupiah melemah, capital outflow, ketidakpastian kebijakan), investor menjual saham bahkan jika laporan keuangan perusahaan terlihat bagus. Pasar saham adalah mesin diskonto ekspektasi, bukan mesin pencatat hasil.

Apakah ini waktu yang tepat untuk beli saham?

Valuasi IHSG secara historis sudah sangat murah — diperdagangkan sekitar 10x forward PE, di bawah minus dua standar deviasi rata-rata historis (Ciptadana Sekuritas, Mei 2026). Tapi “murah” bukan sama dengan “pasti naik sekarang.” Waktu entry yang tepat sangat bergantung pada profil risiko, horizon investasi, dan kondisi makro yang masih berubah. Konsultasikan dengan perencana keuangan berlisensi OJK sebelum mengambil keputusan.

Apa perbedaan “laba dari efisiensi” vs “laba dari pendapatan”?

Laba dari efisiensi artinya perusahaan memotong biaya operasional — bukan karena penjualan meningkat. Ini baik jangka pendek, tapi terbatas ruangnya. Suatu saat biaya tidak bisa dipotong lagi, sementara pendapatan belum tumbuh. Laba dari pertumbuhan pendapatan lebih berkelanjutan karena mencerminkan permintaan nyata dari pasar.

Kapan IHSG bisa pulih?

Tidak ada yang bisa memprediksi dengan pasti. Dua katalis utama yang ditunggu pasar: (1) stabilisasi rupiah kembali ke bawah Rp17.000–Rp17.200/USD, dan (2) kepastian dari review MSCI dan FTSE bahwa Indonesia tidak akan didegradasi dari Emerging Market. Jika keduanya terjadi, potensi rebound signifikan terbuka — BRI Danareksa menyebut profil risk/reward saat ini “asimetris ke arah positif.”

Siapa Jeffrey Hendrik dan mengapa pernyataannya penting?

Jeffrey Hendrik adalah Pejabat Sementara Direktur Utama Bursa Efek Indonesia (BEI). Pernyataannya pada 4 Juni 2026 adalah respons resmi BEI terhadap volatilitas pasar — menegaskan bahwa fundamental emiten solid dan menjadi dasar pertimbangan investasi rasional.

Apakah ada risiko IHSG turun ke level pandemi (3.937)?

Level terendah pandemi adalah 3.937 (24 Maret 2020). IHSG per awal Juni 2026 berada di kisaran 5.900–6.000. Untuk mencapai level pandemi, IHSG harus turun ~33% lagi dari posisi saat ini. Sebagian besar analis menilai ini bukan skenario dasar — tapi skenario ekstrem yang tidak sepenuhnya bisa diabaikan jika tekanan berlanjut (CNBC Indonesia, 3 Juni 2026).

Referensi

- BEI — Pernyataan Jeffrey Hendrik, Forum Investor, 4 Juni 2026

- Kontan — “IHSG Anjlok ke Level Terendah 5 Tahun, Revisi Outlook dari S&P Jadi Pemicu” — 3 Juni 2026

- Bisnis.com — “BEI Pastikan Fundamental Pasar Solid, Jumlah Emiten yang Cuan Tertinggi 5 Tahun” — 4 Juni 2026

- CNBC Indonesia — “IHSG di 2026 Ambruk Parah, Terburuk di Dunia-Ditinggal Investor Asing” — 31 Mei 2026

- Ciptadana Sekuritas — Strategy Report, 25 Mei 2026 (via Bareksa)

- BRI Danareksa Sekuritas — Riset Erindra Krisnawan, 2 Juni 2026

- Ajaib.co.id — “IHSG Anjlok 31% YtD, Rupiah Tembus Rp18.000 per Dolar AS” — 3 Juni 2026

- IDX Channel — “Akselerasi Laba Emiten di Q1-2026, Intip Sektor Paling Moncer” — Mei 2026