Ringkasan: Menkeu Purbaya Yudhi Sadewa mengamankan dukungan Kementerian Keuangan China dan PBOC untuk penerbitan Panda Bond perdana Indonesia, dengan target awal US$1 miliar. Proses penerbitan ditargetkan dimulai minggu setelah kunjungan kerja ke Beijing, 16-19 Juni 2026.

⚠️ Disclaimer: Artikel ini bersifat informasional, bukan saran investasi. Konsultasikan keputusan keuangan Anda dengan perencana keuangan atau penasihat investasi berlisensi OJK.

Apa itu Panda Bond yang Akan Diterbitkan Indonesia?

Panda Bond adalah surat utang berdenominasi yuan (renminbi) yang diterbitkan pihak asing di pasar domestik China. Penerbitnya bisa pemerintah negara lain, lembaga multilateral seperti World Bank dan Asian Development Bank, atau perusahaan asing.

Saat Indonesia menerbitkan Panda Bond, pemerintah meminjam dana dari investor China dalam mata uang yuan — bukan rupiah, bukan dolar AS. Surat utang ini tunduk pada regulasi pasar domestik China, bukan regulasi pasar obligasi internasional biasa.

Kalau ini terealisasi, Indonesia menjadi penerbit Panda Bond perdana — bergabung dengan negara dan lembaga internasional yang sudah lebih dulu memanfaatkan instrumen ini.

Kronologi: Bagaimana Rencana Ini Bergulir

Rencana Panda Bond bukan kejutan mendadak. Menteri Keuangan Purbaya Yudhi Sadewa sudah membicarakannya sejak awal Mei 2026, sebagai bagian dari strategi mengurangi ketergantungan pada dolar AS. Tabel berikut merangkum titik-titik kunci yang terverifikasi dari pemberitaan resmi.

| Tanggal | Peristiwa | Sumber |

|---|---|---|

| 7 Mei 2026 | Purbaya pertama kali memaparkan rencana Panda Bond sebagai strategi diversifikasi dari dolar AS | CNN Indonesia |

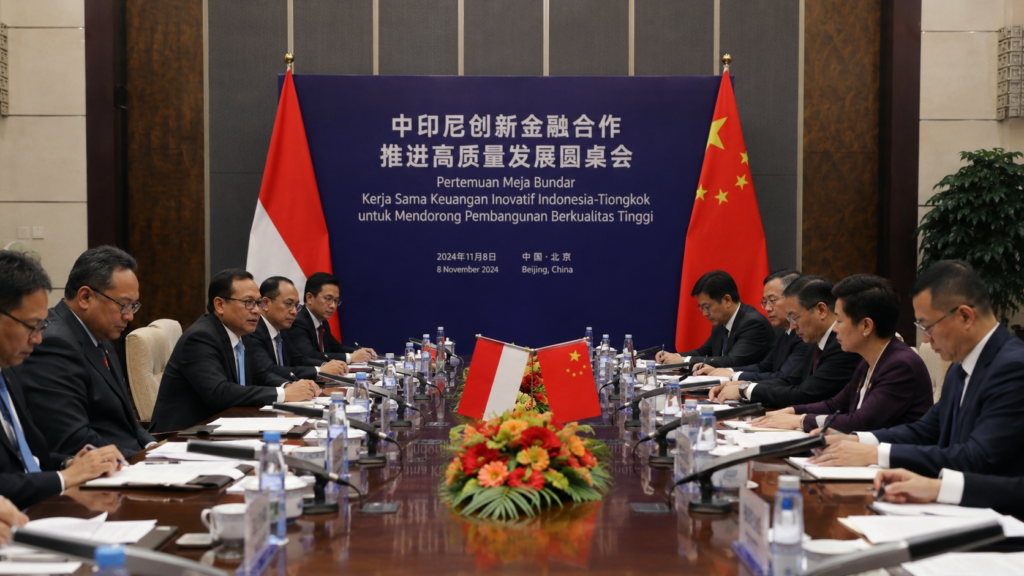

| 16–19 Juni 2026 | Kunjungan kerja Purbaya ke Beijing, bertemu Menkeu China dan pejabat PBOC | Bisnis.com |

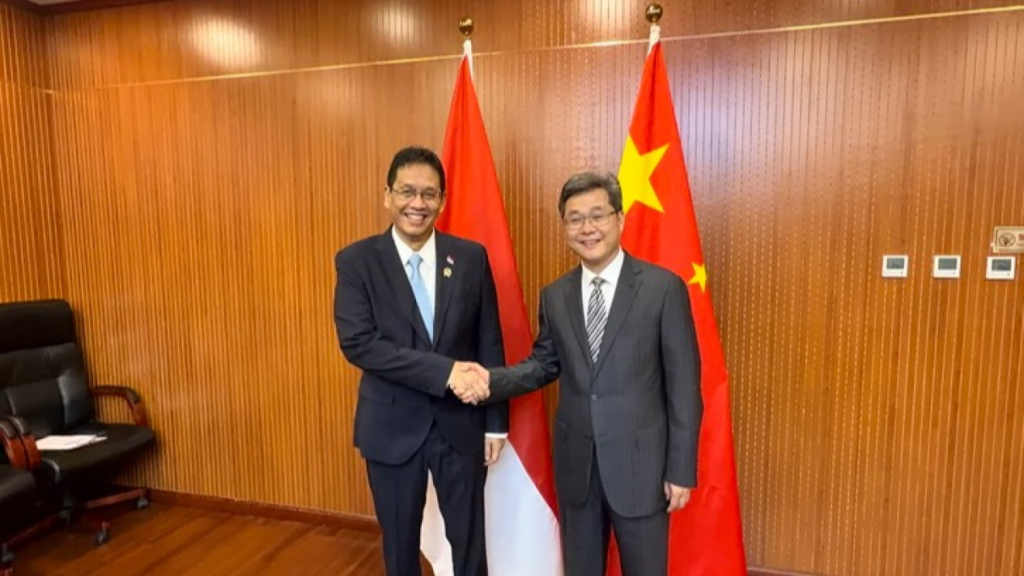

| 17 Juni 2026 | Pertemuan bilateral dengan Menkeu China Lan Fo’an, membahas penerbitan SBN valas berdenominasi yuan | Bisnis.com |

| 19 Juni 2026 | Purbaya konfirmasi dukungan resmi Kemenkeu China dan PBOC, termasuk permintaan percepatan izin | Tribunnews, GEBRAK.ID |

| Target: Juni 2026 | Pemerintah menargetkan realisasi penerbitan perdana | TradingView (Kontan) |

Menurut keterangan Purbaya, proses penerbitan ditargetkan mulai minggu setelah kunjungan kerja tersebut berakhir, dengan catatan komunikasi dengan calon investor masih berjalan saat pernyataan itu disampaikan.

Siapa yang Ditemui Purbaya di Beijing?

Selama kunjungan 16–19 Juni 2026, Purbaya bertemu sejumlah pihak yang relevan dengan proses penerbitan:

- Menteri Keuangan China, Lan Fo’an — pertemuan bilateral utama membahas penerbitan SBN valas berdenominasi yuan.

- People’s Bank of China (PBOC) — bank sentral China, tempat Purbaya secara spesifik meminta percepatan proses perizinan.

- Asian Infrastructure Investment Bank (AIIB) — lembaga multilateral yang turut dilibatkan dalam pembahasan.

- Calon investor di pasar China — pertemuan investor disebut masih berlanjut hingga hari-hari setelah pertemuan resmi dengan pejabat negara.

Purbaya menyebut hasil pertemuan ini “cukup baik”, dengan PBOC menyatakan akan mempercepat proses begitu dokumen pengajuan resmi dari pihak underwriter masuk.

Berapa Target Dana yang Diincar?

Target awal yang disampaikan Purbaya adalah sekitar US$1 miliar. Namun ia menegaskan angka ini bersifat fleksibel, tergantung kondisi pasar saat penerbitan berjalan. Jika permintaan investor lebih besar dari ekspektasi, pemerintah membuka opsi untuk memperbesar nilai emisi.

Poin penting yang membedakan Panda Bond dari instrumen utang luar negeri lain: dananya didenominasi yuan, bukan dolar AS atau rupiah. Ini berarti eksposur kurs pemerintah bergeser dari pasangan USD/IDR ke pasangan CNY/IDR untuk porsi utang tersebut.

Mengapa Pemerintah Memilih Panda Bond?

Purbaya secara eksplisit mengaitkan langkah ini dengan strategi diversifikasi mata uang. Alasannya bisa dipecah menjadi beberapa poin yang dia sampaikan langsung dalam pertemuan di Beijing:

- Diversifikasi sumber pembiayaan — agar pembiayaan pembangunan tidak bergantung pada satu mata uang atau satu pasar keuangan saja.

- Mengurangi ketergantungan pada dolar AS — sejalan dengan tujuan yang ia sampaikan sejak Mei 2026.

- Memperkuat kerja sama transaksi mata uang lokal — yang menurut Purbaya sudah terjalin antara Indonesia dan China.

- Memperluas basis investor — membuka akses ke kolam dana domestik China yang selama ini belum dimanfaatkan Indonesia.

- Sinyal kepercayaan pasar — Purbaya menyebut dukungan dari otoritas China sebagai cerminan tingginya kepercayaan terhadap kondisi ekonomi Indonesia, didukung oleh disiplin fiskal dan reformasi kebijakan yang konsisten.

Topik diversifikasi pembiayaan ini juga selaras dengan langkah-langkah Kemenkeu sebelumnya, termasuk wacana redenominasi rupiah yang sempat diungkap Menkeu Purbaya — sama-sama bagian dari agenda penataan kebijakan moneter dan fiskal jangka panjang.

Panda Bond vs Instrumen Utang Luar Negeri Lain

Untuk memahami posisi Panda Bond, perlu dibandingkan dengan instrumen sejenis yang sudah lebih dulu digunakan pemerintah Indonesia.

| Instrumen | Denominasi | Pasar Penerbitan | Eksposur Kurs |

|---|---|---|---|

| Panda Bond | Yuan (CNY) | Domestik China | CNY/IDR |

| Samurai Bond | Yen (JPY) | Domestik Jepang | JPY/IDR |

| Global Bond | Dolar AS (USD) | Pasar internasional (umumnya New York/London) | USD/IDR |

| Sukuk Global | Dolar AS (USD), sebagian valuta lain | Pasar internasional | USD/IDR |

Perbedaan utamanya bukan sekadar mata uang, tapi juga basis investor. Panda Bond menyasar investor domestik China secara spesifik, sesuatu yang belum pernah dijajaki Indonesia secara resmi sebelumnya.

Pemantauan Editorial: Apa yang Kami Lihat

Tim redaksi memantau pemberitaan resmi terkait rencana ini sejak pernyataan awal Purbaya pada 7 Mei 2026. Dalam periode pemantauan tersebut, setiap pernyataan resmi terkait Panda Bond yang muncul di kanal Kemenkeu maupun media nasional konsisten merujuk pada satu narasi: diversifikasi pembiayaan dan pengurangan ketergantungan dolar — tanpa perubahan arah kebijakan sejak awal diumumkan. Konsistensi narasi selama lebih dari enam minggu ini menjadi salah satu indikator bahwa rencana ini bukan wacana sesaat, melainkan agenda kebijakan yang sedang berjalan menuju eksekusi.

Apa Dampaknya bagi Investor dan Pasar Domestik?

Penerbitan Panda Bond tidak langsung berdampak pada instrumen yang diperdagangkan investor ritel di Indonesia seperti SBN ritel atau saham. Namun ada beberapa hal yang relevan dipantau:

- Sinyal kredibilitas fiskal — dukungan dari otoritas China terhadap rencana ini bisa menjadi sinyal positif bagi persepsi investor asing terhadap kondisi ekonomi Indonesia secara umum.

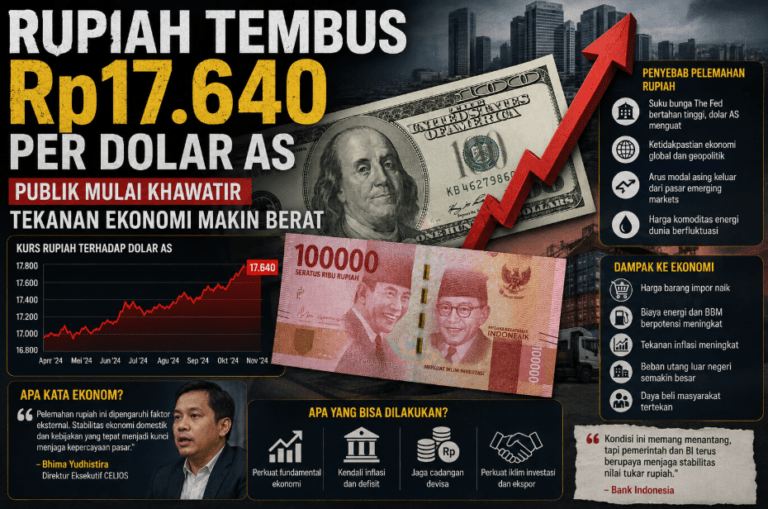

- Diversifikasi risiko kurs negara — porsi utang dalam yuan mengurangi konsentrasi eksposur pemerintah terhadap pergerakan dolar AS, yang selama ini turut memengaruhi tekanan terhadap rupiah seperti yang pernah dibahas dalam analisis IHSG dan rupiah di level Rp17.716.

- Konteks suku bunga domestik — keputusan diversifikasi pembiayaan luar negeri ini berjalan paralel dengan dinamika suku bunga acuan BI yang juga memengaruhi biaya pembiayaan domestik, sebagaimana diulas dalam dampak BI Rate 4,75% bagi investasi.

- Hubungan ekonomi bilateral — langkah ini berjalan di tengah narasi pertumbuhan ekonomi China yang terus dipantau pasar, sebagaimana diulas dalam analisis pertumbuhan ekonomi China.

Tantangan dan Hal yang Masih Perlu Dipastikan

Sejumlah hal masih dalam proses dan belum final per 19 Juni 2026:

- Dokumen pengajuan dari underwriter — PBOC menyatakan proses akan dipercepat begitu dokumen resmi dari pihak underwriter masuk, namun status pengajuan ini belum dikonfirmasi rampung.

- Komunikasi dengan investor — Purbaya menyebut komunikasi dengan calon investor masih berjalan saat pernyataan disampaikan pada 18-19 Juni 2026.

- Nilai final emisi — angka US$1 miliar adalah target awal, bukan angka final, dan bisa berubah sesuai kondisi pasar.

- Timeline pasti penerbitan — target Juni 2026 disebut sebagai target pemerintah, sementara Purbaya sendiri menyebut proses “akan mulai” minggu setelah kunjungan, yang berarti penerbitan aktual berpotensi berjalan hingga awal kuartal berikutnya.

Dinamika kebijakan fiskal seperti ini juga berkaitan dengan isu independensi otoritas pengawas keuangan domestik, termasuk perdebatan seputar PMK 27/2026 dan independensi OJK yang sempat menjadi sorotan.

FAQ

Apa itu Panda Bond?

Panda Bond adalah surat utang berdenominasi yuan yang diterbitkan pihak asing — termasuk pemerintah negara lain — di pasar domestik China.

Berapa target dana Panda Bond perdana Indonesia?

Target awal sekitar US$1 miliar, dengan kemungkinan diperbesar jika permintaan pasar lebih tinggi, menurut keterangan Menkeu Purbaya pada 19 Juni 2026.

Kapan Panda Bond Indonesia akan diterbitkan?

Pemerintah menargetkan realisasi pada Juni 2026, dengan proses penerbitan disebut Purbaya akan dimulai pada minggu setelah kunjungan kerjanya ke Beijing pada 16-19 Juni 2026.

Siapa yang mendukung penerbitan Panda Bond Indonesia?

Kementerian Keuangan China dan People’s Bank of China (PBOC) menyatakan dukungan, termasuk komitmen mempercepat proses perizinan begitu dokumen resmi diajukan underwriter.

Catatan Penting

Bukan saran investasi — konsultasikan dengan perencana keuangan sebelum mengambil keputusan terkait eksposur Anda pada instrumen surat utang negara, valuta asing, atau pasar modal.

Sumber:

- Tribunnews — “Menkeu Purbaya Pastikan Penerbitan Panda Bond Direstui Bank Sentral China” (19 Juni 2026)

- Bisnis.com — “Jelang Luncurkan Panda Bond, Purbaya Bertemu Menkeu hingga Bank Sentral China” (18 Juni 2026)

- Bisnis.com — “Purbaya Pamer Dapat Dukungan Menkeu China hingga PBOC untuk Emisi Panda Bond” (19 Juni 2026)

- Suara.com — “Purbaya Rayu Menkeu dan Investor China Beli Panda Bond RI” (18 Juni 2026)

- CNN Indonesia — “Apa Itu Panda Bond, Jurus yang Disiapkan Purbaya Demi Tak Candu Dolar?” (7 Mei 2026)

- GEBRAK.ID — “Terbitkan Panda Bond, Menteri Keuangan Purbaya Turun Gunung Cari Utangan ke Cina” (19 Juni 2026)

- MerahPutih — “Indonesia Terbitkan Panda Bonds 1 Miliar Dolar AS di China” (19 Juni 2026)

- TradingView (Kontan) — “Apa Itu Panda Bonds? Mengenal Obligasi China yang Segera Diterbitkan Menkeu Purbaya” (19 Juni 2026)